知っていそうでわからない高額療養費制度

今回は最近お客様からの質問が多かった「高額療養費制度」について2回にわけてシリーズでお話します。

入院や手術になってしまった時の費用。心配ですよね。

でも、高額な治療費は高額療養費制度があるから大丈夫。と思っている方も案外多いのです。

実際にその時にならないと知る機会がないこの制度。

是非参考になさってください。

「高額療養費制度」とは?

高額療養費制度とは、医療費の自己負担額が高額になったときに、上限額を設け負担を軽減する制度です。

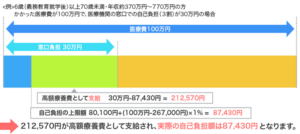

例えば入院手術などで100万円の医療費がかかった時に、窓口で払う金額は3割です。

よって30万の請求になってしまいますが、この制度を利用すること30万→約8万ぐらいですむのです。

(所得によって額は変わりますが、一般的な所得ではこれぐらいです)

では、どのような条件があるのでしょう

一つの医療機関で、一か月の間に21,000円以上の自己負担があった。

これが前提になります。

複数の病院にかかった時も合算ができます。

また、世帯での合算もできるので家族の医療費も合計できます。

しかし、ここで気を付けなければならない点があります。

複数の病院を合算するには、一つの病院につき都度21,000円以上でないと適用されません。

また、家族とはいえ、同じ健康保険組合でないと合算できないので共働きのご夫婦などは気を付けてください。

では、実際に所得によっての上限額を確認してみましょう。

65歳以下の方の上限額

1つの医療機関等での自己負担(院外処方代を含む)では上限額を超えないときでも、同じ月の別の医療機関等での自己負担(69歳以下の場合は21,000円以上であることが必要)を合算することができます。この合算額が上限額を超えれば、高額療養費の支給対象となります。出典:厚生労働省「高額療養費制度を利用される皆さまへ」

- 年収約1,160万円~ 健保:標準報酬月額83万円以上 国保:旧ただし書き所得901万円超

252,600円+(医療費−842,000)×1% - 年収約770~約1,160万円 健保:標準報酬月額53万~79万円 国保:旧ただし書き所得600万~901万円

167,400円+(医療費−558,000)×1% - 年収約370~約770万円 健保:標準報酬月額28万~50万円 国保:旧ただし書き所得210万~600万円

80,100円+(医療費−267,000)×1% - ~年収約370万円 健保:標準報酬月額26万円以下 国保:旧ただし書き所得210万円以下

57,600円 - 住民税非課税者

35,400円

例:報酬月額が26万円の45歳男性、奥様を扶養されている場合

A病院で入院した夫が支払った医療費

自己負担額:45,000円

総医療費:150,000円

B病院で入院した妻が支払った医療費

自己負担額:30,000円

総医療費:100,000円

夫と妻の自己負担額の合計

45,000円+30,000円=75,000円

夫の標準報酬月額が26万円以下の場合、ひと月の自己負担上限額は57,600円です。

夫と妻の自己負担額の合計は75,000円なので、高額療養費は「75,000円-57,600円=17,400円」となり17,400円の還付を受けることができます。

次回はもう少し掘り下げて説明します。気になる方はいつでも、こまさまで直接お問い合わせください。

コメントを残す